Colombia pasó de un promedio de 173 millones de cheques girados anualmente en la década del 90, a apenas 33 millones el año pasado, según el Cedec del Banco de la República. A pesar del evidente decrecimiento de su utilización, estos papeles, que firmados cobran valores millonarios, persisten en los bolsillos de empresarios y directivos, como Miguel Rojas.

Los cheques son prácticamente la única herramienta que tiene el gerente de la firma ZR Ingeniería, para pagarles a proveedores y contratistas del puente que están construyendo sobre el río Casanare, en el límite con Arauca. ‘Abrimos una cuenta en el Banco Agrario cerca a la zona e hicimos un traslado de fondos. Así enviamos los cheques de pagos que se autorizan en la oficina en Bogotá, por tierra y con sello restrictivo, para que el beneficiario lo cobre allá’, dice Rojas.

Él es un incrédulo de la desaparición de los cheques, augurada ante la relevancia que cobra internet en el mundo financiero. En los 25 años de su firma, esta modalidad para las transacciones ha conservado su protagonismo. Aún hoy, calcula que 70% de los pagos los hacen por medio de cheques, frente a un 30% por medios electrónicos. ‘Quizá porque nosotros trabajamos obras civies en zonas donde la gente dificilmente tiene cuentas a las cuales poder consignarles. Pero como nosotros hay mucha más gente, casi todas las firmas del sector’.

No obstante, los cheques siguen vivos también en otros sectores. Es por eso que otro incrédulo de su muerte es Juan Francisco Díaz, director de Fenalsistemas, departamento de Fenalco que integra la oficina antiguamente conocida como Fenalcheques.

El mejor indicador para el caso es una anécdota personal: ‘quería comprar un carro de $27 millones con una tarjeta de crédito que tenía cupo suficiente, y en el concesionario me dijeron: no la recibimos, porque la comisión nos mata. Pagué con un cheque y ese sí me lo recibieron, fuera postfechado o al día’. Díaz explica que el valor unitario de los cheques suele ser bajo en comparación con las comisiones cobradas por transacciones con tarjetas, por lo que resulta ‘un buen mecanismo para pagar altos montos’.

Otros factores a favor de la subsistencia del cheque, según Díaz, son la baja bancarización del país (no todos tienen una cuenta) y las ventajas que ofrece el comercio, especialmente las grandes superficies. ‘La financiación con cheques postfechados resulta mucho más económica, frente a un pago con tarjetas de crédito que tienen tasas de interés alrededor del 30%’.

Alfredo Barragán, especialista en banca de la Universidad de Los Andes, agrega que si bien tiende a desaparecer por lo costoso y poco práctico de su manejo, aún conservan utilidad para ‘evitar llevar cantidades importantes de efectivo y pagos de cuotas diferidas en establecimientos. En algunos casos se obtiene descuento que no se obtendría con tarjeta’.

Sin embargo, Díaz reporta estadisticas que sustentan su consideración de que el cheque ‘está enfermo, bien enfermo’. Por la cual Fenalcheques desapareció y evolucionó a Fenalsistemas, donde no solo avalan cheques sino también pagarés, letras y facturas.

La debacle del cheque comenzó en 1998, con la aprobación del cobro del 4 por mil a cada papel girado. En ese año, los 173 millones de cheques girados ascendían a montos de $685 billones anuales. En 2000, ya el impacto del impuesto había reducido a 100 millones los cheques girados. Hasta llegar a los 33 millones de 2011, que representaron un valor de $360 billones. ‘Las transacciones son una cuarta parte de lo que veiamos en el 98’. De los $360 billones movidos en 2011 a través de cheques, $300 fueron con papeles superiores al millón de pesos. ‘El cheque se utiliza más para montos superiores al millón. Se ven muy pocos menores de $100 mil. Ya la gente no paga el mercado con cheque, como solía hacer antes del 4 por mil’.

Aunque enfermo, el cheque no está en estado terminal. ‘Tiene su nicho de transacciones. No creo que desaparezca antes del 2020’, sentencia Díaz.

Menos transacciones avaladas

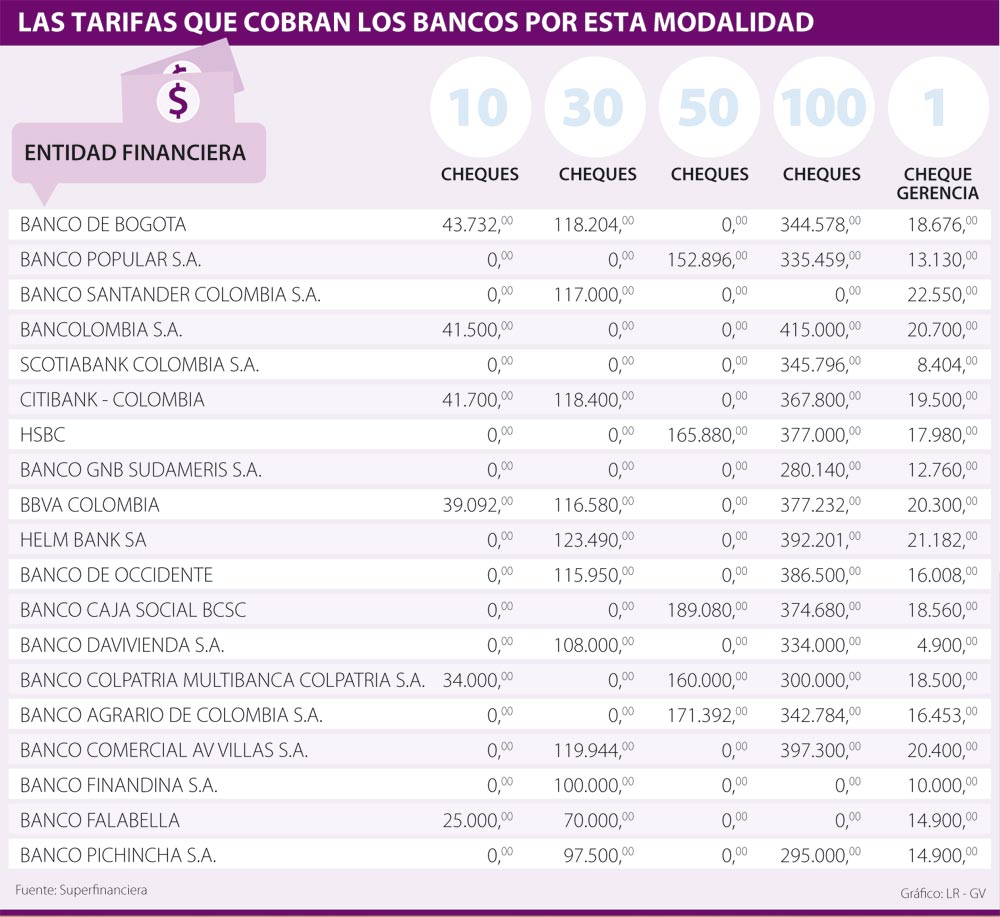

Los cheques tienen desventajas inherentes y tediosas: hay que diligenciarlos, firmarlos, irlos a cobrar. Además, cada papel tiene un precio aparte del 4 por mil (ver tabla), lo que eleva el costo de la transacción. Las cifras del Cedec muestran la reducción de su uso. Sin embargo, esta cámara de compensación solo registra los cheques girados de una entidad a otra, no los que son girados y consignados dentro de un mismo banco. Fenalsistemas reporta además que en 2009 habían analizado más de 4 millones de transacciones con cheques, y avalaron 3 millones equivalentes a $1,8 billones. En cambio en 2011 solo hubo 2,5 millones de transacciones analizadas, aunque representó $1,14 billones, un mercado todavía suficientemente alto.

La opinión

Miguel Rojas

Gerente ZR Ingeniería

‘Sería mejor el pago electrónico porque se evitan muchos trámites. Pero casi todas las empresas de obras civiles aún debemos usar los cheques’.